算法介绍

逐步回归是一种线性回归模型自变量选择方法;

逐步回归的基本思想是将变量逐个引入模型,每引入一个解释变量后都要进行F检验,并对已经选入的解释变量逐个进行t检验,当原来引入的解释变量由于后面解释变量的引入变得不再显著时,则将其删除。以确保每次引入新的变量之前回归方程中只包含显著性变量。这是一个反复的过程,直到既没有显著的解释变量选入回归方程,也没有不显著的解释变量从回归方程中剔除为止。以保证最后所得到的解释变量集是最优的。

这里我们选择赤池信息量(Akaike Information Criterion)来作为自变量选择的准则,赤池信息量(AIC)达到最小:基于最大似然估计原理的模型选择准则。

数据情况

案例

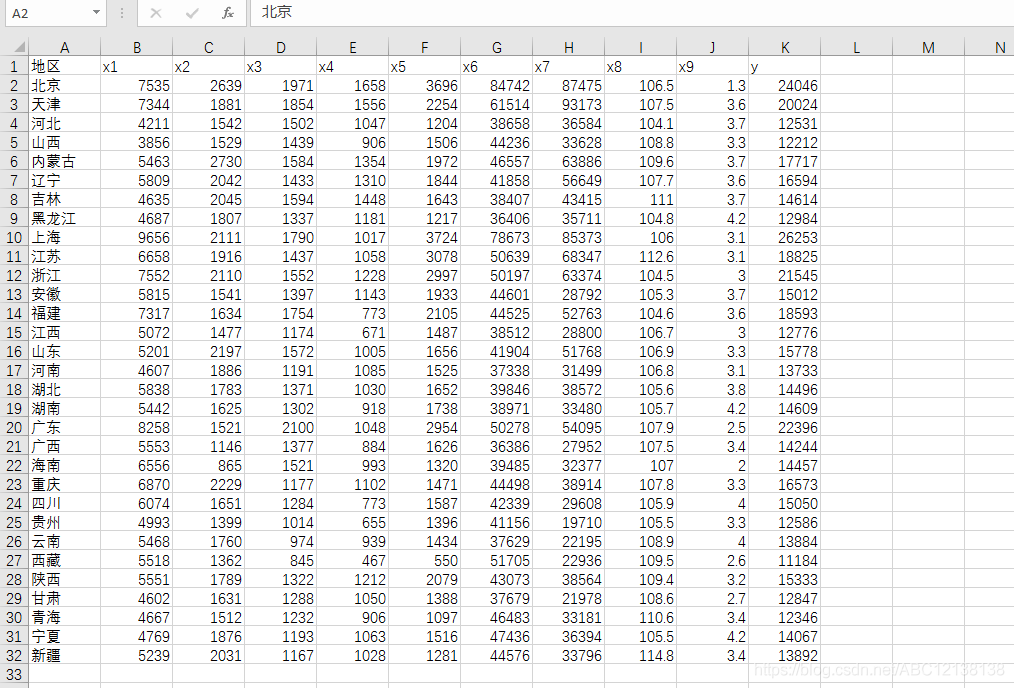

在现实生活中,影响一个地区居民消费的因素有很多,例如一个地区的人均生产总值、收入水平等等,本案例选取了9个解释变量研究城镇居民家庭平均每人全年的消费新支出y,解释变量为:

x1――居民的食品花费

x2――居民的衣着消费

x3――居民的居住花费

x4――居民的医疗保健花费

x5――居民的文教娱乐花费

x6――地区的职工平均工资

x7――地区的人均GDP

x8――地区的消费价格指数

x9――地区的失业率(%)

数据

代码

# -*- coding: UTF-8 -*-

import numpy as np

import statsmodels.api as sm

import statsmodels.formula.api as smf

from statsmodels.stats.api import anova_lm

import matplotlib.pyplot as plt

import pandas as pd

from patsy import dmatrices

import itertools as it

import random

# Load data 读取数据

df = pd.read_csv('data3.1.csv',encoding='gbk')

print(df)

target = 'y'

variate = set(df.columns) #获取列名

variate.remove(target) #去除无关列

variate.remove('地区')

#定义多个数组,用来分别用来添加变量,删除变量

x = []

variate_add = []

variate_del = variate.copy()

# print(variate_del)

y = random.sample(variate,3) #随机生成一个选模型,3为变量的个数

print(y)

#将随机生成的三个变量分别输入到 添加变量和删除变量的数组

for i in y:

variate_add.append(i)

x.append(i)

variate_del.remove(i)

global aic #设置全局变量 这里选择AIC值作为指标

formula="{}~{}".format("y","+".join(variate_add)) #将自变量名连接起来

aic=smf.ols(formula=formula,data=df).fit().aic #获取随机函数的AIC值,与后面的进行对比

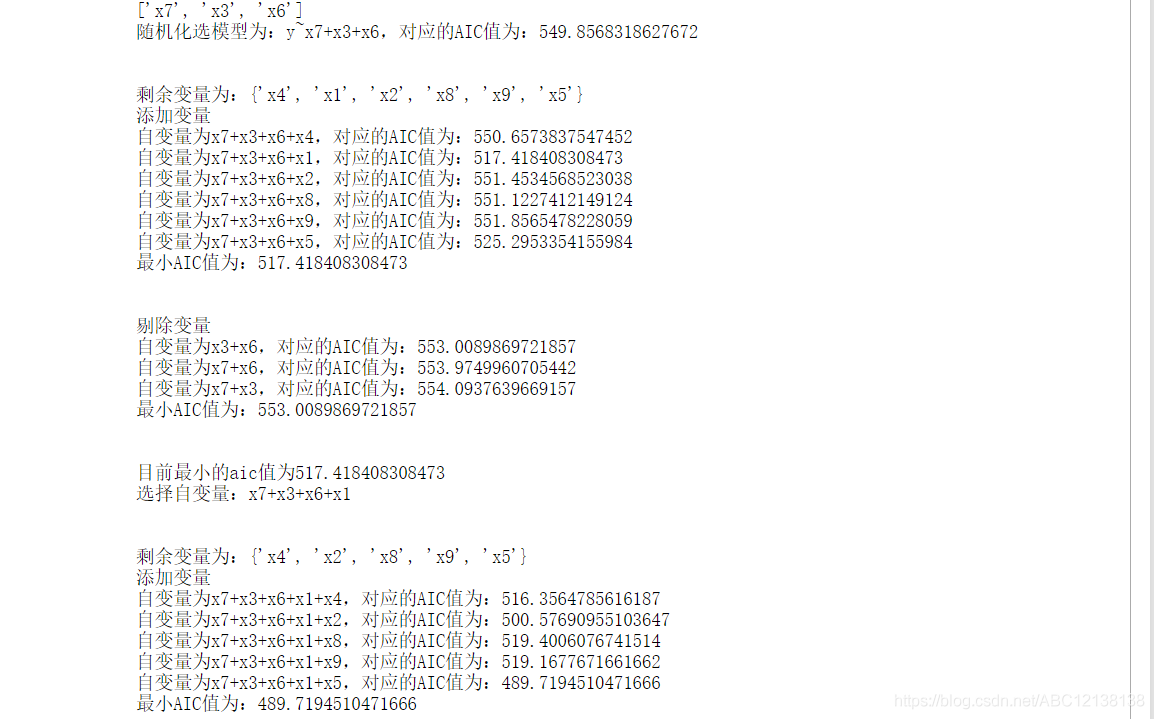

print("随机化选模型为:{}~{},对应的AIC值为:{}".format("y","+".join(variate_add), aic))

print("\n")

#添加变量

def forwark():

score_add = []

global best_add_score

global best_add_c

print("添加变量")

for c in variate_del:

formula = "{}~{}".format("y", "+".join(variate_add+[c]))

score = smf.ols(formula = formula, data = df).fit().aic

score_add.append((score, c)) #将添加的变量,以及新的AIC值一起存储在数组中

print('自变量为{},对应的AIC值为:{}'.format("+".join(variate_add+[c]), score))

score_add.sort(reverse=True) #对数组内的数据进行排序,选择出AIC值最小的

best_add_score, best_add_c = score_add.pop()

print("最小AIC值为:{}".format(best_add_score))

print("\n")

#删除变量

def back():

score_del = []

global best_del_score

global best_del_c

print("剔除变量")

for i in x:

select = x.copy() #copy一个集合,避免重复修改到原集合

select.remove(i)

formula = "{}~{}".format("y","+".join(select))

score = smf.ols(formula = formula, data = df).fit().aic

print('自变量为{},对应的AIC值为:{}'.format("+".join(select), score))

score_del.append((score, i))

score_del.sort(reverse=True) #排序,方便将最小值输出

best_del_score, best_del_c = score_del.pop() #将最小的AIC值以及对应剔除的变量分别赋值

print("最小AIC值为:{}".format(best_del_score))

print("\n")

print("剩余变量为:{}".format(variate_del))

forwark()

back()

while variate:

# forwark()

# back()

if(aic < best_add_score < best_del_score or aic < best_del_score < best_add_score):

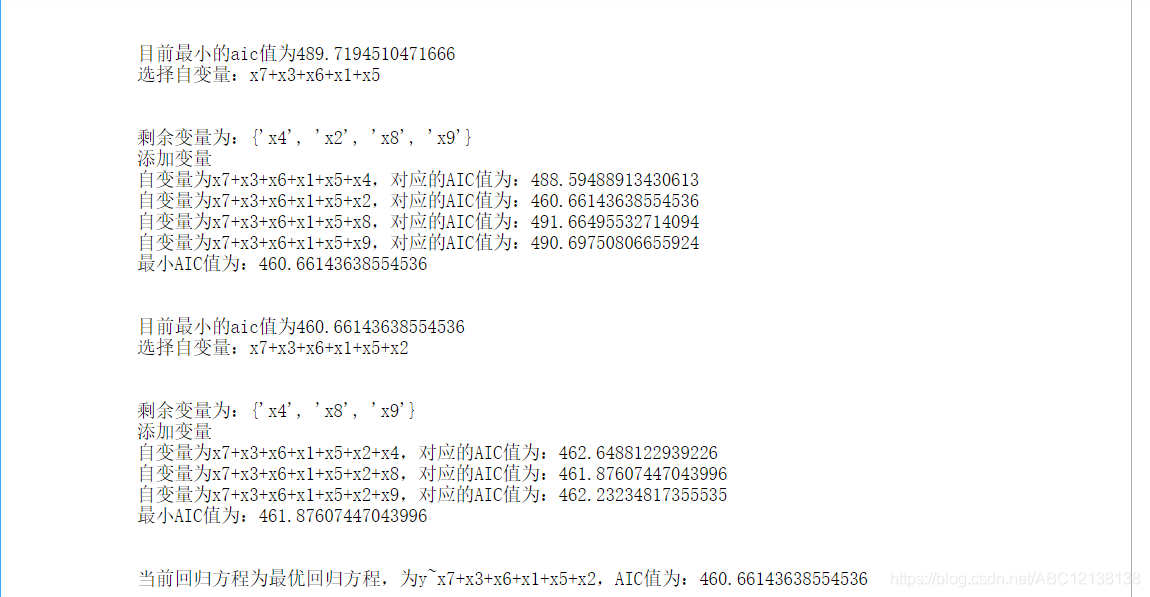

print("当前回归方程为最优回归方程,为{}~{},AIC值为:{}".format("y","+".join(variate_add), aic))

break

elif(best_add_score < best_del_score < aic or best_add_score < aic < best_del_score):

print("目前最小的aic值为{}".format(best_add_score))

print('选择自变量:{}'.format("+".join(variate_add + [best_add_c])))

print('\n')

variate_del.remove(best_add_c)

variate_add.append(best_add_c)

print("剩余变量为:{}".format(variate_del))

aic = best_add_score

forwark()

else:

print('当前最小AIC值为:{}'.format(best_del_score))

print('需要剔除的变量为:{}'.format(best_del_c))

aic = best_del_score #将AIC值较小的选模型AIC值赋给aic再接着下一轮的对比

x.remove(best_del_c) #在原集合上剔除选模型所对应剔除的变量

back()

结果

js